Wir erstellen Ihre Lohnabrechnung: Pünktlich und sicher. Der entspannte Weg: Das externe Lohnbüro.

Lohnabrechnung auslagern mit LohnCologne - Das externe Lohnbüro

Wir sind für Sie da:

Unser Team von LohnCologne steht für professionelle, reibungslose und kostengünstige Durchführung von Lohnabrechnungen. Wir glauben an eine faire, transparente und nachhaltige Zusammenarbeit mit unseren Kunden.

Komplexe Prozesse in der Lohnabrechnung werden von uns in enger persönlicher Abstimmung mit Ihnen umgesetzt. Um diesem Anspruch gerecht zu werden, haben wir unser breites Angebot flexibel und individuell gestaltbar gemacht.

Wir freuen uns auf eine gute Zusammenarbeit!

Ihr Team von LohnCologne

Was können Sie bei uns erwarten?

Mehr Zeit für Ihr Geschäft? Jetzt Lohnabrechnung auslagern.

Das gute Gefühl, die vielleicht beste Entscheidung für wiederkehrende und komplexe Abläufe getroffen zu haben.

Investieren Sie Ihre wertvolle Zeit doch in Ihr Unternehmen, statt zeitaufwändige Arbeiten zu betreuen.

Die intensiven Telefonate mit der Service-Hotline, ständige Probleme mit Updates der Lohnsoftware und teure Weiterbildungen

für Ihre Mitarbeiter, lagern Sie stressfrei an uns aus. Wir haben für die Durchführung der laufende Lohn- und Gehaltsabrechnungen

Abläufe entwickelt, mit denen wir auch für Ihre Anforderungen eine optimale Lösung finden.

Was kostet eine Lohnabrechnung?

Die Berechnung der Kosten für die Entgeltabrechnung ist bei LohnCologne einfach, flexibel und transparent. Sie wählen Ihren gewünschten

Leistungsumfang und multiplizieren die Summe mit der Anzahl Ihrer Mitarbeiter. Keine versteckten Kosten oder Setup-Gebühren.

Das Modul Personal-Portal kann zu den Paketen Lohnabrechnung Basis, Lohnabrechnung Komfort und Lohnabrechnung Individual hinzugebucht werden.

Das Unternehmens-Portal wird pro Betrieb berechnet. Alle anderen Preise sind pro Monat und Mitarbeiter, zzgl. gesetzlich Mehrwertsteuer angegeben.

Lohnabrechnung Basis

Sie haben Fragen?

Sprechen Sie mit uns.

- Festpreisgarantie:

- Persönlicher Ansprechpartner:

- Elektronische Datenübernahme:

- Anlage Firmenstammdaten:inklusive

- Pflege der Firmenstammdaten:inklusive

- Anlage Personalstammdaten:inklusive

- Pflege der Personalstammdaten:inklusive

- Erstanlage Lohnkonto:2,00 € je Lohnkonto

- Lohn- / Gehaltsabrechnungen:

- Beitragsnachweise:

- Beitragsabrechnungen:

- Sozialversicherungsmeldungen:

- Buchungsbeleg:

- Lohnjournal:

- Lohnsteuer-Anmeldung:

- Zahlungsvorschlag:

- Meldg. Berufsgenossenschaft:

- SEPA Datei inkl. Begleitnachweise:

- AAG Lohnfortzahlung U1:

- AAG Mutterschutz U2:

- AAG Beschäftigungsverbot U2:

- Arbeitsbescheinigung n. §312 SGB III:

- Arbeitsbescheinigung n. § 57 SGB II:

- Nebeneinkommen nach §313 SGB III:

- Berechnung von Krankengeld:

- Berechnung von Krankengeld Kind:

- Verdienstbesch. Familienkasse:

- Bescheinigung Rententräger:

- ELSTAM Historie nach Arbeitnehmer:

- Personalkosten nach Arbeitnehmer:

- Nach Kostenstellen:

- Nach definierten Lohnarten:

- Diverse Mitarbeiterlisten:

- Nettobe- / abzüge:

- Primanota:

- Testabrechnungen:

- Individuelle Fibu-Konten:

- Digitale Buchungsliste / CSV:

- Abfrage von Vorerkrankungszeiten:

- Urlaubskonto:

- Krankheitskonto:

- DRV Prüfung (Unterstützung):

- Lohnsteuerprüfung (Unterstützung):

- SchwbG Ausgleichsabgabe:

- Mitarbeiterportal Online:ab 0,30 € pro Mitarbeiter / pro Monat

- Lohnabrechnungen Download:optional

- SV Nachweise Download:optional

- Lohnsteuerbescheinig. Download:optional

- 36 Monate Zugriff auf Dokument:optional

- Unternehmensportal Online:ab 5 € pro Betrieb / pro Monat

Lohnabrechnung Komfort

Sie haben Fragen?

Sprechen Sie mit uns.

- Festpreisgarantie:

- Persönlicher Ansprechpartner:

- Elektronische Datenübernahme:

- Anlage Firmenstammdaten:inklusive

- Pflege der Firmenstammdaten:inklusive

- Anlage Personalstammdaten:inklusive

- Pflege der Personalstammdaten:inklusive

- Erstanlage Lohnkonto:2,00 € je Lohnkonto

- Lohn- / Gehaltsabrechnungen:

- Beitragsnachweise:

- Beitragsabrechnungen:

- Sozialversicherungsmeldungen:

- Buchungsbeleg:

- Lohnjournal:

- Lohnsteuer-Anmeldung:

- Zahlungsvorschlag:

- Meldg. Berufsgenossenschaft:

- SEPA Datei inkl. Begleitnachweise:

- AAG Lohnfortzahlg. U1:

- AAG Mutterschutz U2:

- AAG Beschäftigungsverbot U2:

- Arbeitsbescheinigung n. §312 SGB III:

- Arbeitsbescheinigung n. § 57 SGB II:

- Nebeneinkommen nach §313 SGB III:

- Berechnung von Krankengeld:

- Berechnung von Krankengeld Kind:

- Verdienstbesch. Familienkasse:

- Bescheinigung Rententräger:

- ELSTAM Historie nach Arbeitnehmer:

- Personalkosten nach Arbeitnehmer:

- Nach Kostenstellen:

- Nach definierten Lohnarten:

- Diverse Mitarbeiterlisten:

- Nettobe- / abzüge:

- Primanota:

- Testabrechnungen:

- Individuelle Fibu-Konten:

- Digitale Buchungsliste / CSV:

- Abfrage von Vorerkrankungszeiten:

- Urlaubskonto:

- Krankheitskonto:

- DRV Prüfung (Unterstützung):

- Lohnsteuerprüfung (Unterstützung):

- SchwbG Ausgleichsabgabe:

- Mitarbeiterportal Online:ab 0,30 € pro Mitarbeiter / pro Monat

- Lohnabrechnungen Download:optional

- SV Nachweise Download:optional

- Lohnsteuerbescheinig. Download:optional

- 36 Monate Zugriff auf Dokument:optional

- Unternehmensportal Online:ab 5 € pro Betrieb / pro Monat

Lohnabrechnung Individual

Sie haben Fragen?

Sprechen Sie mit uns.

- Festpreisgarantie:

- Persönlicher Ansprechpartner:

- Elektronische Datenübernahme:

- Anlage Firmenstammdaten:inklusive

- Pflege der Firmenstammdaten:inklusive

- Anlage Personalstammdaten:inklusive

- Pflege der Personalstammdaten:inklusive

- Erstanlage Lohnkonto:2,00 € je Lohnkonto

- Lohn- / Gehaltsabrechnungen:

- Beitragsnachweise:

- Beitragsabrechnungen:

- Sozialversicherungsmeldungen:

- Buchungsbeleg:

- Lohnjournal:

- Lohnsteuer-Anmeldung:

- Zahlungsvorschlag:

- Meldg. Berufsgenossenschaft:

- SEPA Datei inkl. Begleitnachweise:

- AAG Lohnfortzahlg. U1:

- AAG Mutterschutz U2:

- AAG Beschäftigungsverbot U2:

- Arbeitsbescheinigung n. §312 SGB III:

- Arbeitsbescheinigung n. § 57 SGB II:

- Nebeneinkommen nach §313 SGB III:

- Berechnung von Krankengeld:

- Berechnung von Krankengeld Kind:

- Verdienstbesch. Familienkasse:

- Bescheinigung Rententräger:

- ELSTAM Historie nach Arbeitnehmer:

- Personalkosten nach Arbeitnehmer:

- Nach Kostenstellen:

- Nach definierten Lohnarten:

- Diverse Mitarbeiterlisten:

- Nettobe- / abzüge:

- Primanota:

- Testabrechnungen:

- Individuelle Fibu-Konten:

- Digitale Buchungsliste / CSV:

- Abfrage von Vorerkrankungszeiten:

- Urlaubskonto:

- Krankheitskonto:

- DRV Prüfung (Unterstützung):

- Lohnsteuerprüfung (Unterstützung):

- SchwbG Ausgleichsabgabe:Erstellung / Meldung

- Mitarbeiterportal Online:ab 0,30 € pro Mitarbeiter / pro Monat

- Lohnabrechnungen Download:optional

- SV Nachweise Download:optional

- Lohnsteuerbescheinig. Download:optional

- 36 Monate Zugriff auf Dokument:optional

- Unternehmensportal Online:ab 5 € pro Betrieb / pro Monat

- Festpreisgarantie:

- Persönlicher Ansprechpartner:

- Elektronische Datenübernahme:

- Anlage Firmenstammdaten:

- Pflege der Firmenstammdaten:

- Anlage Personalstammdaten:

- Pflege der Personalstammdaten:

- Erstanlage Lohnkonto:

- Lohn- / Gehaltsabrechnungen:

- Beitragsnachweise:

- Beitragsabrechnungen:

- Sozialversicherungsmeldungen:

- Buchungsbeleg:

- Lohnjournal:

- Lohnsteuer-Anmeldung:

- Zahlungsvorschlag:

- Meldg. Berufsgenossenschaft:

- Festpreisgarantie:

- Persönlicher Ansprechpartner:

- Elektronische Datenübernahme:

- Anlage Firmenstammdaten:inklusive

- Pflege der Firmenstammdaten:inklusive

- Anlage Personalstammdaten:inklusive

- Pflege der Personalstammdaten:inklusive

- Erstanlage Lohnkonto:2,00 € je Lohnkonto

- Lohn- / Gehaltsabrechnungen:

- Beitragsnachweise:

- Beitragsabrechnungen:

- Sozialversicherungsmeldungen:

- Buchungsbeleg:

- Lohnjournal:

- Lohnsteuer-Anmeldung:

- Zahlungsvorschlag:

- Meldg. Berufsgenossenschaft:

- Festpreisgarantie:

- Persönlicher Ansprechpartner:

- Elektronische Datenübernahme:

- Anlage Firmenstammdaten:inklusive

- Pflege der Firmenstammdaten:inklusive

- Anlage Personalstammdaten:inklusive

- Pflege der Personalstammdaten:inklusive

- Erstanlage Lohnkonto:2,00 € je Lohnkonto

- Lohn- / Gehaltsabrechnungen:

- Beitragsnachweise:

- Beitragsabrechnungen:

- Sozialversicherungsmeldungen:

- Buchungsbeleg:

- Lohnjournal:

- Lohnsteuer-Anmeldung:

- Zahlungsvorschlag:

- Meldg. Berufsgenossenschaft:

- Festpreisgarantie:

- Persönlicher Ansprechpartner:

- Elektronische Datenübernahme:

- Anlage Firmenstammdaten:inklusive

- Pflege der Firmenstammdaten:inklusive

- Anlage Personalstammdaten:inklusive

- Pflege der Personalstammdaten:inklusive

- Erstanlage Lohnkonto:2,00 € je Lohnkonto

- Lohn- / Gehaltsabrechnungen:

- Beitragsnachweise:

- Beitragsabrechnungen:

- Sozialversicherungsmeldungen:

- Buchungsbeleg:

- Lohnjournal:

- Lohnsteuer-Anmeldung:

- Zahlungsvorschlag:

- Meldg. Berufsgenossenschaft:

- SEPA Datei inkl. Begleitnachweise:

- SEPA Datei inkl. Begleitnachweise:

- SEPA Datei inkl. Begleitnachweise:

- SEPA Datei inkl. Begleitnachweise:

- AAG Lohnfortzahlung U1:

- AAG Mutterschutz U2:

- AAG Beschäftigungsverbot U2:

- AAG Lohnfortzahlung U1:

- AAG Mutterschutz U2:

- AAG Beschäftigungsverbot U2:

- AAG Lohnfortzahlg. U1:

- AAG Mutterschutz U2:

- AAG Beschäftigungsverbot U2:

- AAG Lohnfortzahlg. U1:

- AAG Mutterschutz U2:

- AAG Beschäftigungsverbot U2:

- Arbeitsbescheinigung n. §312 SGB III:

- Arbeitsbescheinigung n. § 57 SGB II:

- Nebeneinkommen nach §313 SGB III:

- Berechnung von Krankengeld:

- Berechnung von Krankengeld Kind:

- Verdienstbesch. Familienkasse:

- Bescheinigung Rententräger:

- Arbeitsbescheinigung n. §312 SGB III:

- Arbeitsbescheinigung n. § 57 SGB II:

- Nebeneinkommen nach §313 SGB III:

- Berechnung von Krankengeld:

- Berechnung von Krankengeld Kind:

- Verdienstbesch. Familienkasse:

- Bescheinigung Rententräger:

- Arbeitsbescheinigung n. §312 SGB III:

- Arbeitsbescheinigung n. § 57 SGB II:

- Nebeneinkommen nach §313 SGB III:

- Berechnung von Krankengeld:

- Berechnung von Krankengeld Kind:

- Verdienstbesch. Familienkasse:

- Bescheinigung Rententräger:

- Arbeitsbescheinigung n. §312 SGB III:

- Arbeitsbescheinigung n. § 57 SGB II:

- Nebeneinkommen nach §313 SGB III:

- Berechnung von Krankengeld:

- Berechnung von Krankengeld Kind:

- Verdienstbesch. Familienkasse:

- Bescheinigung Rententräger:

- ELSTAM Historie nach Arbeitnehmer:

- Personalkosten nach Arbeitnehmer:

- Nach Kostenstellen:

- Nach definierten Lohnarten:

- Diverse Mitarbeiterlisten:

- Nettobe- / abzüge:

- Primanota:

- ELSTAM Historie nach Arbeitnehmer:

- Personalkosten nach Arbeitnehmer:

- Nach Kostenstellen:

- Nach definierten Lohnarten:

- Diverse Mitarbeiterlisten:

- Nettobe- / abzüge:

- Primanota:

- ELSTAM Historie nach Arbeitnehmer:

- Personalkosten nach Arbeitnehmer:

- Nach Kostenstellen:

- Nach definierten Lohnarten:

- Diverse Mitarbeiterlisten:

- Nettobe- / abzüge:

- Primanota:

- ELSTAM Historie nach Arbeitnehmer:

- Personalkosten nach Arbeitnehmer:

- Nach Kostenstellen:

- Nach definierten Lohnarten:

- Diverse Mitarbeiterlisten:

- Nettobe- / abzüge:

- Primanota:

- Testabrechnungen:

- Individuelle Fibu-Konten:

- Digitale Buchungsliste / CSV:

- Abfrage von Vorerkrankungszeiten:

- Urlaubskonto:

- Krankheitskonto:

- DRV Prüfung (Unterstützung):

- Lohnsteuerprüfung (Unterstützung):

- SchwbG Ausgleichsabgabe:

- Testabrechnungen:

- Individuelle Fibu-Konten:

- Digitale Buchungsliste / CSV:

- Abfrage von Vorerkrankungszeiten:

- Urlaubskonto:

- Krankheitskonto:

- DRV Prüfung (Unterstützung):

- Lohnsteuerprüfung (Unterstützung):

- SchwbG Ausgleichsabgabe:

- Testabrechnungen:

- Individuelle Fibu-Konten:

- Digitale Buchungsliste / CSV:

- Abfrage von Vorerkrankungszeiten:

- Urlaubskonto:

- Krankheitskonto:

- DRV Prüfung (Unterstützung):

- Lohnsteuerprüfung (Unterstützung):

- SchwbG Ausgleichsabgabe:

- Testabrechnungen:

- Individuelle Fibu-Konten:

- Digitale Buchungsliste / CSV:

- Abfrage von Vorerkrankungszeiten:

- Urlaubskonto:

- Krankheitskonto:

- DRV Prüfung (Unterstützung):

- Lohnsteuerprüfung (Unterstützung):

- SchwbG Ausgleichsabgab:Erstellung / Meldung

- Mitarbeiterportal Online:

- Lohnabrechnungen Download:

- SV Nachweise Download:

- Lohnsteuerbescheinig. Download:

- 36 Monate Zugriff auf Dokument:

- Mitarbeiterportal Online:ab 0,30 € pro Mitarbeiter / pro Monat

- Lohnabrechnungen Download:optional

- SV Nachweise Download:optional

- Lohnsteuerbescheinig. Download:optional

- 36 Monate Zugriff auf Dokument:optional

- Mitarbeiterportal Online:ab 0,30 € pro Mitarbeiter / pro Monat

- Lohnabrechnungen Download:optional

- SV Nachweise Download:optional

- Lohnsteuerbescheinig. Download:optional

- 36 Monate Zugriff auf Dokument:optional

- Mitarbeiterportal Online:ab 0,30 € pro Mitarbeiter / pro Monat

- Lohnabrechnungen Download:optional

- SV Nachweise Download:optional

- Lohnsteuerbescheinig. Download:optional

- 36 Monate Zugriff auf Dokument:optional

- Unternehmensportal Online:

- Unternehmensportal Online:ab 5 € pro Betrieb / pro Monat

- Unternehmensportal Online:ab 5 € pro Betrieb / pro Monat

- Unternehmensportal Online:ab 5 € pro Betrieb / pro Monat

Lohnabrechnung Basis

Sie haben Fragen?

Sprechen Sie mit uns.

Lohnabrechnung Komfort

Sie haben Fragen?

Sprechen Sie mit uns.

Lohnabrechnung Individual

Sie haben Fragen?

Sprechen Sie mit uns.

Lohnabrechnung Basis

Eine gute Wahl für Unternehmen, die Ihre Lohnabrechnungen auslagern möchten und weiterführende Tätigkeiten „Inhouse“ verarbeiten.

Ihre Vorteile:

- Festpreisgarantie

- Persönlicher Ansprechpartner

- Elektronische Datenübernahme

pro Mitarbeiter / pro Monat

zzgl. MwSt.

Lohnabrechnung Basis – Leistungsübersicht

Das Herzstück unserer Lohnabrechnung. Mit dem Modul Basis starten Sie in die professionelle Lohnabrechnung von LohnCologne.

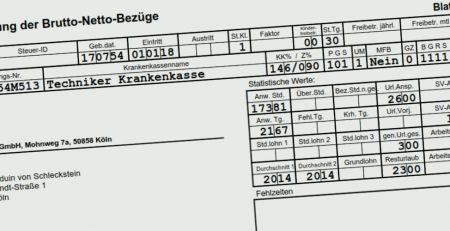

Das Modul beinhaltet alles, was Sie für Ihre Entgeltabrechnung benötigen. In dem Modul werden alle Grundinformationen des Betriebes erfasst. Dabei handelt es sich um die Adress-, Finanzamt- und Berufsgenossenschaftsdaten sowie die Betriebsnummer. Die Personaldaten der Mitarbeiter vervollständigen sich noch um die Angaben der Sozialversicherungsdaten und die zu vergütende Entgelte.

Bewegungsdaten aus Ihrem Dispositionsprogrammen oder Zeiterfassungen können (nach Prüfung der technischen Kompatibilität) auf elektronischem Wege übernommen werden.

Firmenstammdaten: Zu der Erfassung und Pflege der Firmenstammdaten gehören die Adresse, Steuernummer, Betriebsnummer, Daten der Berufsgenossenschaft, Bankdaten, Kostenstellen, Krankenkassen und Lohnarten sowie der Kontenplan.

Personalstammdaten: Zu der Erfassung und Pflege der Personalstammdaten zählen die persönlichen Daten, wie Adresse, Lohnsteuer und Sozialversicherung mit den dazugehörenden Vortragswerten sowie die Zuordnung zur Kostenstelle.

Sozialversicherungsmeldungen: Die Meldungen der Sozialversicherungsträger (DEÜV), werden von uns elektronisch übermittelt.

Lohnsteuermeldungen: Mittels ELSTER übermitteln wir Ihre Lohnsteueranmeldung und die Lohnsteuerbescheinigungen der Mitarbeiter.

Lohn- und Gehaltsabrechnung / Auswertungen: Natürlich erhalten Sie neben der monatlichen Lohn- und Gehaltsabrechnung umfangreiche Auswertungen für Ihre Lohnbuchhaltung oder zur Personalkostenkontrolle. Die Ermittlung von Kurzarbeitergeld ist ebenfalls Bestandteil unserer Leistungen. Bei der Durchführung Ihrer Banktransaktionen, können wir Sie mit einer Zahlungsübersicht unterstützen.

Leistungen:

Lohnabrechnung Komfort

Der Leistungsbaustein Komfort baut auf unser Basispaket auf und beinhaltet zusätzlich das betriebliche Bescheinigungswesen.

Ihre Vorteile:

- Bescheinigungswesen

- Zusätzliche Auswertungen

- SEPA

pro Mitarbeiter / pro Monat

zzgl. MwSt.

Lohnabrechnung Komfort – Leistungsübersicht

Behörden und Arbeitnehmer benötigen eine erhebliche Anzahl von Meldungen, Bescheinigungen und Anträgen. Aus diesem Anspruch heraus haben wir für Sie das Modul Komfort geschaffen.

Dieses Modul bietet Ihnen zusätzlichen Komfort. Sie erhalten zusätzliche Auswertungen die Ihre monatlichen Personalkosten übersichtlich darstellen. Für die Übermittlung der monatlichen Zahlungen erhalten Sie SEPA Dateien die Sie komfortabel über Ihr Bankprogramm ausführen. Der Schwerpunkt des Komfortmoduls liegt im Bescheinigungswesen.

Bei uns erhalten Sie nicht nur die Daten, die in Anträge und Bescheinigungen einzutragen sind, sondern Sie bekommen die ausgefüllte Bescheinigung von uns zurück.

Beispiel: Nachweis des monatlichen Einkommens: Neben den Anträgen für den Betrieb benötigen die Mitarbeiter für Ämter oder Behörden einen Nachweis des monatlichen Einkommens. In der Regel bekommt der Mitarbeiter von der Behörde ein Formular. Einen Großteil der amtlich vorgeschriebenen Formulare stehen uns zur Verfügung, so dass Sie uns lediglich den Bedarf mitteilen.

Beispiel: Erkrankung (U1) / Beschäftigungsverbot (U2): Unter bestimmten gesetzlichen Voraussetzungen erhält der Arbeitgeber bei Erkrankung und/oder Beschäftigungsverbot des Arbeitnehmers eine anteilige Erstattung der Lohn- bzw. Gehaltskosten durch den des Sozialversicherungsträgers. Wir stellen für Sie die Anträge, Sie kontrollieren noch den Zahlungseingang.

Leistungen:

Lohnabrechnung Individual

Sie haben individuellen Sonderwünsche an die laufende Lohnabrechnung? Dann ist das Modul Individual, die beste Wahl.

Ihre Vorteile:

- Kundenspezifische Auswertungen

- Urlaubs- & Krankheitskonten im Überblick

- Unterstützung bei Prüfung durch Externe

pro Mitarbeiter / pro Monat

zzgl. MwSt.

Lohnabrechnung Individual

Das Modul Individual ist unser Paket für erweiterte Unternehmensabläufe. Hier setzen wir kundenspezifische Anforderungen um. Alpha-nummerische Kostenstellen vergeben? Sogar mit monatlicher Kostenstellenauswertung? Kein Problem. Kontenpläne mit individuellen Konten, individueller Stellenanzahl der Konten? Buchungsbelege komfortabel in die Finanzbuchhaltung einspielen? Auch kein Problem. Wir entwickeln gemeinsam die für Sie optimale Lösung.

Da die Anforderungen der Sonderwünsche kundenspezifisch sind, haben wir nachstehend einige Beispiele aufgelistet:

Portal Personal

Die Plattform für Ihre Belegschaft. Dieses Modul stellt die monatliche Lohnabrechnung gesichert zum Download bereit.

Ihre Vorteile:

- Geschützter Downloadbereich

- Kuvertierungen entfallen

- Portokosten entfallen

pro Mitarbeiter / pro Monat

zzgl. MwSt.

Die Plattform für Ihre Belegschaft

In dem Personal-Portal können Ihre Mitarbeiter ihre gehalts- und sozialversicherungsrelevante Unterlagen jederzeit und auf den standardisierten Endgeräten einsehen, speichern und drucken. Für Sie bedeutet dies eine spürbare Einsparung von Kosten und vielfältigen Verwaltungsaufgaben. Datenschutzvorbehalte bei der Verteilung der Lohnabrechnungen gehören so der Vergangenheit an.

Wir stellen mit dem Abrechnungslauf die Gehaltsdokumente (Lohnabrechnungen, Sozialversicherungsnachweise und Lohnsteuerbescheinigung) zur Verfügung. Der elektronische Speicher umfasst 36 Lohnmonate.

Das Rechenzentrum befindet sich in Deutschland und wurde mehrfach ausgezeichnet. Selbstverständlich gilt Datenschutz nach aktuellem EU Recht (Datenschutz-Grundverordnung).

Beinhaltet die Aktivierung, Änderung, Bereitstellung und Deaktivierung des Speichers.

Leistungen:

Portal Unternehmen

Die Plattform für Ihren Betrieb. Dieses Modul stellt den monatlichen Lohnlauf (Lohnabrechnungen, Auswertungen und ggf. Bescheinigungen) zum Download bereit.

Ihre Vorteile:

- Sicherer Datenaustausch

- Gesicherter Downloadbereich

pro Betrieb / pro Monat

zzgl. MwSt.

Auswertungen und sicheren Datenaustausch

Sobald im Unternehmens-Portal Daten für Sie bereitgestellt werden, erhalten Sie eine Benachrichtigung E-Mail.

Des Weiteren kann über diese Plattform kommuniziert werden. Der Vorteil besteht darin, dass alle abrechnungsrelevanten Unterlagen an einer gesicherten Stelle aufbewahrt werden.

Das Rechenzentrum für die Online-Plattform befindet sich in Deutschland und ist mehrfach ausgezeichnet. Über diese Funktion werden monatlich die vereinbarten Auswertungen bereitgestellt.

Leistungen:

FAQ - Wechsel des Lohn- und Gehaltsabrechnung-Anbieter

Fragen zum Wechsel der Lohn- und Gehaltsabrechnung

- Wie werde ich Kunde bei LohnCologne? Nicht nur unsere zukünftige Zusammenarbeit, sondern auch der Wechsel zu uns ist einfach und schnell: Bitte nehmen Sie Kontakt zu uns auf. Wir besprechen Ihre Anforderungen im Detail und setzen Ihre individuellen Anforderungen schnell und unkompliziert um.

- Erhalte ich einen Vertrag und wie lange ist die Laufzeit? Ja, Sie erhalten einen Vertrag. Unsere Zusammenarbeit läuft zunächst für ein Jahr. Sie verlängert sich automatisch, wenn nicht drei Monate vor Ablauf gekündigt wird.

- Welche Kosten sind mit einem Anbieterwechsel verbunden? Wir möchten, dass Sie so wenig Aufwand wie möglich haben. Zu Beginn der Zusammenarbeit sind regelmäßig umfangreiche Erfassungsarbeiten erforderlich. Wir führen diese Arbeiten kostenlos durch und möchten uns damit für das uns entgegengebrachte Vertrauen bedanken.

- Sind An-und Abmeldungen im Preis enthalten? Selbstverständlich.

- Rechnen Sie auch Baulohn ab? Baulohn rechnen wir nicht ab.

- Welche Unterlagen werden für die Übernahme benötigt? Damit der Wechsel für Sie zeitsparend erfolgt, erhalten Sie für die Erfassung der Firmenstammdaten einen Fragebogen. Die Erfassung der Personalstammdaten nehmen wir anhand der letzten Lohnabrechnung vor. Die Vortragswerte entnehmen wir dem Lohnkonto.

- Nach DSGVO dürfen keine personenbezogene Daten ungeschützt gemailt werden, wie erhalte ich die abrechnungsrelevanten Unterlagen? Für den Betrieb bieten wir ein Unternehmensportal an. Sowohl Sie als Betrieb, als auch wir können alle erforderlichen Informationen über dieses Portal bereitstellen. Die Information, dass Daten bereitgestellt wurden, erfolgt automatisch per E-Mail.

- Benötige ich auch einen Auftragsdatenverarbeitungsvertrag, wenn ich die Lohnabrechnung auslagere? Ja, mit dem Leistungsverzeichnis bzw. dem Vertrag erhalten Sie die Unterlagen nach DSGVO.

Fragen zum Ablauf der Lohnabrechnung

- Wie werden die Lohnsteuermerkmale der Mitarbeiter aktualisiert? Der Datenaustausch erfolgt mittels ELSTAM. Die Lohnsteuermerkmale der Mitarbeiter werden monatlich übermittelt, abgeglichen und ggf. geändert.

- Wo befindet sich das Rechenzentrum für das Mitarbeiter- und Unternehmensportal? Das Rechenzentrum ist zertifiziert, mehrfach ausgezeichnet und befindet sich in Deutschland.

- Wie lange dauert es, bis die Lohnabrechnungen erstellt und bei uns sind? Wir benötigen zwei Arbeitstage, ab dem vollständigen Vorliegen aller benötigten Unterlagen.

- Mit welcher Software führen Sie die Lohn- und Gehaltsabrechnungen durch? Wir arbeiten mit der zertifizierten Lohnsoftware Agenda.

- An wen wenden wir uns, wenn wir Fragen zu Abrechnung haben? Unser Team steht Ihnen gerne mit Rat und Tat zur Seite – selbstverständlich kostenlos.

- Wie erreiche ich meinen persönlichen Ansprechpartner bei Fragen zur Lohn- und Gehaltsabrechnung? Sie können unser Team während der Geschäftszeiten per E-Mail und telefonisch erreichen. Bitte beachten Sie, dass personenbezogene Daten nicht per Email versendet werden können.

- Brauche ich für die Sozialversicherungsmeldungen an die Krankenkassen und die Lohnsteuer-Anmeldung ans Finanzamt noch das jeweilige Zertifikat? Nein, diese übermitteln wir.

- Müssen die Lohnabrechnungen an die Mitarbeiter noch ausgedruckt, kuvertiert und versandt werden? Nein, wir haben die Möglichkeit Ihren Mitarbeitern über das Mitarbeiterportal per Datei- Transfer die Lohnabrechnungen, Lohnsteuerbescheinigungen und An-, Um- und Abmeldungen der Krankenkasse bereit zu stellen. Der Mitarbeiter erhält zu jeder Bereitstellung eine E-Mail.

Kontakt

Sprechen Sie mit uns.

Sie bevorzugen kurze Kontaktwege? Gern, da wo es möglich ist, helfen wir zügig am Telefon.

Telefon & eMail

Bürozeiten

Adresse

Letzte Beiträge

Was ist eigentlich Nettogehalt, Bruttogehalt und Gesamtbrutto?

Als Nettoentgelt oder Nettogehalt bezeichnet man den Teil eines mit einem Arbeitnehmer vereinbarten Entgelts, das nach Abzug aller gesetzlich relevanten...

7. Vorteile zum Auslagern der Lohnabrechnung

Es gibt verschiedenste Gründe, warum Unternehmer die Auslagerung der Lohnabrechnung in Betracht ziehen. Vielleicht möchten sie die Kapazitäten in ihrer...

Identifikationsnummer verloren – Wo bekomme ich Ersatz?

Die Oberfinanzdirektion Koblenz hat zu diesem Thema folgende Hinweise: In der Regel befindet sich die Identifikationsnummer auf dem letzten Einkommensteuerbescheid, der...

Lohnabrechnung einfach erklärt

Die Lohnabrechnung ist für viele Personen, die erstmals dem Bereich in Berührung kommen, ein sehr komplexes und umfangreiches Thema. Mit...

Lohnsteuerklassen Übersicht – Was ist eigentlich eine Lohnsteuerklasse?

Bei einer Lohnsteuerklasse handelt es sich um eines der ELStAM-Lohnsteuerabzugsmerkmale. Der Arbeitgeber benötigt sie, um die Höhe der monatlich abzuführenden...

Aufbewahrungsfristen für kaufmännische Dokumente

In Deutschland gilt für kaufmännische Dokumente laut HGB § 238 und §257, sowie Abgabenordnung §147 eine Aufbewahrungsfrist. Es ist gesetzlich festgelegt...